为什么有些企业明明做了研发,申报时却被税务“重点关注”?为什么高企认定材料递上去,专家一看就摇头?真相往往就藏在两份文件里:立项书和结题报告。材料写得扎实,研发费用顺利扣除;写得虚,轻则被剔除费用,重则被认定为违规。今天盛阳专利将为您梳理如何写好研发立项计划书和结题报告。

如何写好研发立项计划书和结题报告

如何写好研发立项计划书和结题报告

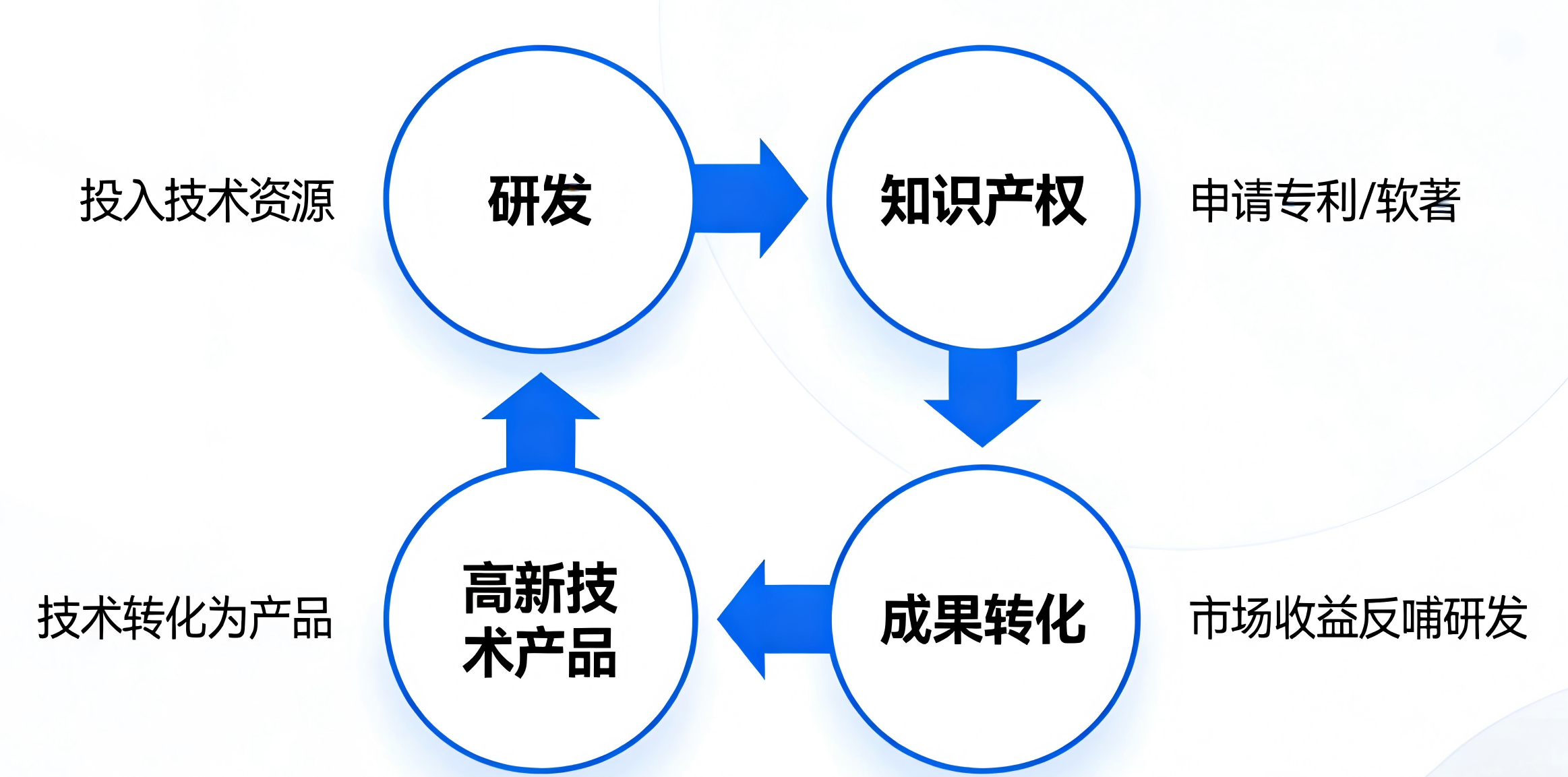

一、立项计划书

核心任务:让专家一眼看出,这不是常规性工作,而是真正的研发活动。

1. 立项背景

不建议写“国际领先、填补空白”。

正确写法: 直接写现有技术有什么问题,以及打算怎么解决。

让人一看就明白:项目需要创造性攻克技术难题,不是传统技术或普通升级。

2. 研发目标

不建议写用“提升系统稳定性”“优化用户体验”这类笼统表述。

正确写法:

系统连续运行无故障时间 ≥ 720小时

产品不良率从5%降至1%以下

注意:每一个目标,结题时都要能“交作业”。写不出来,专家就不认可。

3. 研发人员与工时

加计扣除要求研发费用必须对应到具体项目。立项书里必须写明:

项目负责人是谁

主要参与人员及各自投入比例(如某工程师投入50%工时)

预计起止时间

这样财务归集人工费用时才有依据。人员混用、费用分摊不清,是税务稽查的重灾区。

4. 经费预算

不要拍脑袋编数字。税务局见过太多不合理的预算。

正确做法: 说清楚每一项费用——什么设备?什么材料?大概用量?做什么测试?

不需要精确到分,但要符合常理。

二、结题报告

核心任务:逐条对照立项书,证明每一项指标都完成了。

1. 开篇直接对比

第一页就亮出对比表格:

立项时承诺的技术指标 → 实际达成什么水平

立项时承诺的知识产权 → 实际申请/授权情况

立项时承诺的样机/样品 → 实际完成情况

2. 成果必须有硬证据

必须附佐证:

技术指标:第三方检测报告最有力,或内部测试报告+数据截图

知识产权:专利受理通知书、授权证书、软著登记证书

样机/产品:照片、视频、用户试用报告

3. 研发过程体现创造性

加计扣除政策明确排除“对现有产品的简单改变”。

报告里要写清楚:解决了什么技术难题,采用了什么创新方法。

4. 经费决算说明差异

预算和实际不可能完全一样,但差异大的要给解释。合理说明即可,但绝不能漏项:立项书里列了设备费,结题报告里没有对应支出也不解释——这在税务上可能被认定为“虚假立项”。

三、最容易犯的5个低级错误

立项书过于简单:正经立项书至少要有背景、目标、人员、预算、计划。

立项和结题指标“断联”:立项说要申请专利,结题只字不提。这种“选择性消失”最容易被质疑。

成果没有证据支撑:写“经测试,性能大幅提升”,需要附件支撑成果。

人员混用不清:同一人同时参与多个项目,每个项目都按100%计入研发费用——明显不合理。立项书里要写明投入比例,财务按比例分摊。

项目周期不合理:需要几年才能完成的项目,立项书写一年完成。周期可以跨年,但要合理。

四、交材料前对照检查

1、立项书有没有明确、可量化的技术目标?有没有人员名单和投入比例?有没有详细的经费预算?有没有合理的项目周期?有没有真正体现研发活动的创造性?

2、结题报告有没有逐条对比立项指标?有没有附上专利受理书、检测报告等硬证据?有没有说明预算差异的原因?有没有体现解决了什么技术难题?