1、规范科技人员管理

建立科技人员名册,明确学历、岗位、工作年限、社保、个税等信息。

留存劳动合同/协议,重点关注工作时长约定;兼任研发与其他岗位的,需提供相关证明材料。

不应将与研发活动无直接关系的人员,如从事后勤服务的文秘、前台、餐饮、安保等人员,认定为研发人员。

谨慎将企业董监高列入研发人员范畴。

无论专职/兼职研发人员,均需清晰记录研发工时(如填写研发项目人员工时记录表),工时记录相关资料需留存备查。

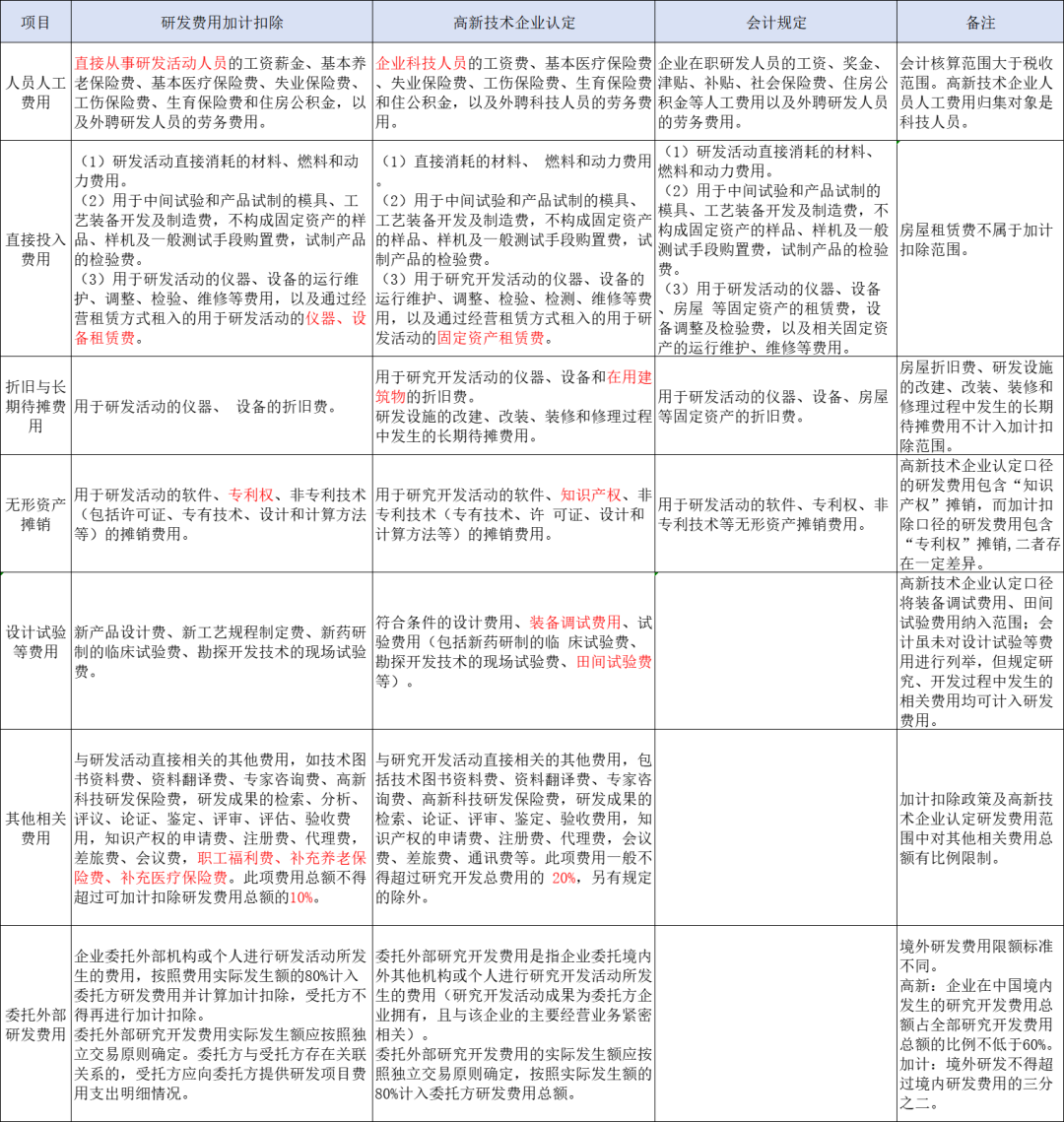

2、细化研发费用归集

企业存在生产活动和研发活动共用人员(如共用生产人员、共用研发人员)、共用场地、共用生产线或设备等情形,应当选择合理的分配标准将共用成本分配计入研发支出、生产成本、营业成本、期间费用等。

合理的分配标准包括但不限于:

· 从事生产活动、研发活动的人员工时比例

· 从事生产活动、研发活动的设备机时比例

· 从事生产活动、研发活动的物料消耗比例

· 从事生产活动、研发活动所使用的建筑面积比例(适用于共用场地的折旧或租赁成本)

注意:分摊标准一经选定不得随意变更,相关分摊计算表、工作底稿等需留存。

3、强化高品收入核算

认定条件中近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%,“近一年”都是指企业申报前1个会计年度;如享受高企优惠,则该指标不是静态指标,属于动态指标,即每年度都必须达标。

在账内单列或者分类统计作为高新技术产品(服务)收入以便作为专项审计的依据。高新技术产品(服务)名称应尽可能与企业日常财务记账名称一致,并与企业开具发票名称一致。如果开具发票名称是统称,建议附上销售明细单或者产品出库单加以证明。

04统筹成长性指标达标

提前规划基期与申报期数据,确保增长率指标符合要求。

净资产增加的途径:净利润、所有者投入资本(增资);净资产减少的原因:净亏损、利润分配、减资。

财务审计前与事务所充分沟通,选择适合企业自身的会计政策。