盛阳专利 2026-02-03 14:01:00

1. 定义

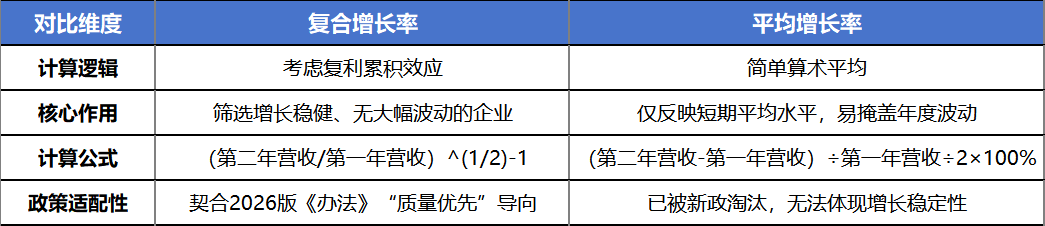

复合增长率是反映企业连续两年营业收入累积增长趋势的指标,核心是考虑每年增长的复利效应,更贴合企业长期发展规律,能真实体现增长持续性。

2. 计算公式

复合增长率=(第二年营收 ÷ 第一年营收)^(1/年数) - 1(年数固定为2,因政策聚焦“近两年”)

👉实操技巧:可借助Excel的“RATE函数”快速测算,无需手动复杂计算。

3. 案例演算

若企业第一年营收1000万元,第二年1103万元,代入公式计算:

(1103÷1000)^(1/2) - 1 = 5%,刚好满足新政“不低于5%”的要求。

二、与平均增长率的关键区别

增长率计算

举个典型例子:某企业2023年营收1200万元,2024年降至1100万元,2025年回升至1320万元。按平均增长率计算结果为5%(看似达标),但按复合增长率计算仅4.88%(未达门槛),可见复合增长率能有效规避“波动式发展”企业通过认定。

1.提前测算指标:若初步测算未达5%门槛,可通过优化订单结构、拓展稳定客户等方式提升增长稳定性,再行申报。

2.数据真实合规:新政明确审核采用“双随机+实地核查”,需以企业真实营收数据为基础计算,切勿轻信中介“包过”承诺。

3.搭配其他要求:复合增长率达标仅为条件之一,需同时满足上年度营收≥5000万元、近两年研发费用合计≥1200万元等核心标准。

复合增长率的计算虽不复杂,但直接关系“小巨人”申报资格。企业需准确把握公式逻辑,结合自身经营数据精准测算,同时匹配新政其他认定要求,才能提高申报成功率。建议在申报前结合完整政策标准开展全面自查,确保各项指标均符合要求。