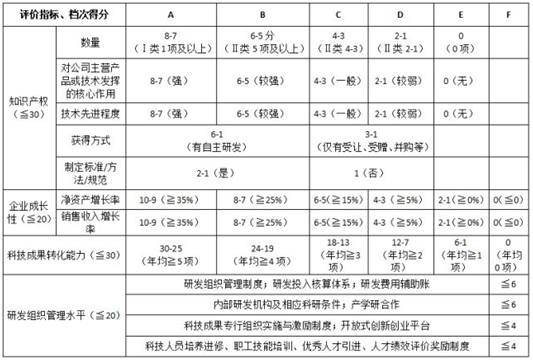

盛阳专利 2026-05-18 14:01:00

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例需符合以下要求:

(1)近一年销售收入≤5000万,比例不低于5%

(2)5000万<近一年销售收入≤20000万,比例不低于4%

(3)近一年销售收入>20000万,比例不低于3%

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

注意事项:

1.销售收入为主营业务收入与其他业务收入之和。

2.研发投入的持续性。三年累计研发投入占销售收入的比例要达到最近一年销售收入规模要求的比例。

3.研发费要专项审计。近三年研发支出审计数据要求分年度、分项目和分经费开支科目,包括年度总数和年度明细。

4.企业研发费申报信息与汇算清缴填报研发费要一致,如果存在合理差异,需要写差异说明进行补充。

近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

具有自主知识产权(或者说通过自主研发),并符合《办法》规定的国家重点支持的高新技术领域的产品(服务)收入,包括产品销售收入和技术性服务收入两部分。

技术性收入包括技术转让收入、技术承包收入、技术服务收入、接受委托研究开发收入。

注意事项:

1.特别注意“营业外收入”、“投资收益”、“租赁收入”“务费用”“其他收入”等属总收入范畴。

企业总收入=营业收入【主营业务收入(高品收入+非高品收入)+其他业务收入】+其他收益+投资收益+公允价值变动收益+资产处置收益+营业外收入+利息收入

2.总收入与纳税申报表数据一致,相差大税务部门会提出异议,不予认定。

3.多个产品和多项服务不得笼统混合打包为一项高新技术产品或高新技术服务。须每个产品、每项服务单列,说明其支撑技术与国家认定办法的技术领域一致,形成的一个产品或一项服务收入多少、佐证票据与此项收入一致。

该板块大于70分以上,即符合高新高企通过标准,如有不明白的地方,也可以随时咨询无锡盛阳专利商标事务所400-600-1061,免费咨询评估~